Dados do Distrito apontam que desde 2019 Healthtechs receberam US$ 1,4 bilhão de investimentos

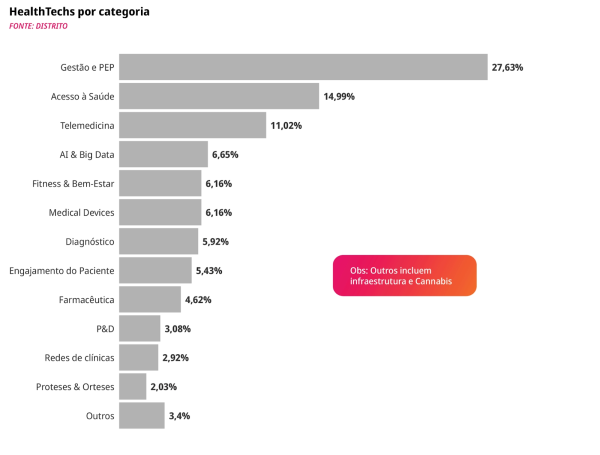

A categoria que concentra o maior número de startups está voltada para o auxílio na gestão de instituições de saúde e profissionais da área.

O relatório intitulado “Uma Análise da Inovação e Tecnologia no Setor de Saúde”, do Distrito – a principal plataforma de tecnologias emergentes da América Latina – destaca que a última década provocou mudanças significativas na forma como as pessoas se relacionam, trabalham e consomem. Uma das mudanças mais notáveis durante esse período foi a transformação na percepção das pessoas em relação ao cuidado com a saúde. Uma pesquisa conduzida pelo Grupo Allianz Partners, com entrevistas realizadas com 25 mil indivíduos em 10 países diferentes, revelou que 80% dos entrevistados consideram a saúde como o aspecto mais importante de suas vidas, superando qualquer outra prioridade.

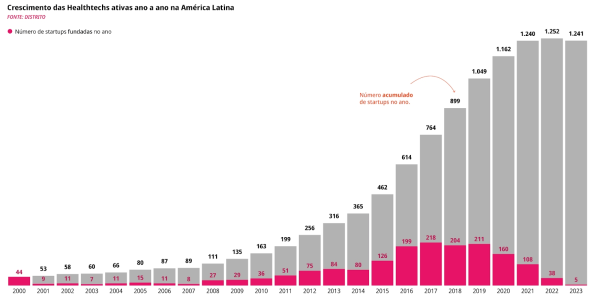

Nesse contexto, o levantamento revelou que o auge das fundações ocorreu em 2019, quando 211 startups foram criadas, justo antes da chegada da pandemia no início de 2020. Desde então, houve uma desaceleração no número de novas empresas fundadas a cada ano.

Referente às categorias, a predominante no setor de saúde entre as startups é voltada para a gestão de instituições de saúde e profissionais da área. Isso se deve em parte à menor barreira tecnológica em comparação com outras categorias e ao foco em processos de saúde considerados “básicos”, que não exigem imediatamente o uso de inteligência artificial (IA). No entanto, categorias mais próximas dos pacientes enfrentam desafios maiores devido aos rigorosos processos regulatórios.

PUBLICIDADE

Por outro lado, a categoria “Acesso à Saúde”, é a segunda maior em número de startups, concentra-se em fornecer informações relevantes para o setor de saúde, promovendo a educação médica e o engajamento dos pacientes na prevenção e tratamento de doenças. As categorias de dispositivos e diagnósticos estão na sexta e sétima posição, somando cerca de 12% de todas as startups no setor de saúde, excluindo as de telemedicina.

Na América Latina, as Healthtechs se destacam principalmente pelo modelo de SaaS (Software as a Service), que representa 40,78% das empresas desse setor. Esse destaque é devido à atuação significativa na gestão de instituições de saúde e profissionais da saúde, onde soluções baseadas em software desempenham um papel fundamental.

Além disso, cerca de 15,35% das Healthtechs na região adotam o modelo de monetização de Marketplace. Esse modelo é impulsionado sobretudo por startups de telemedicina, que oferecem um “marketplace de profissionais”, e por farmacêuticas que operam com um marketplace de medicamentos. Essas plataformas facilitam a conexão entre pacientes, profissionais de saúde e farmácias, criando um ambiente onde serviços e produtos relacionados à saúde podem ser facilmente encontrados e acessados.

No Brasil, o cenário é semelhante ao da América Latina em termos de modelos de monetização, com SaaS e Marketplace também predominando na região. Isso reflete a tendência global no campo das tecnologias de saúde.

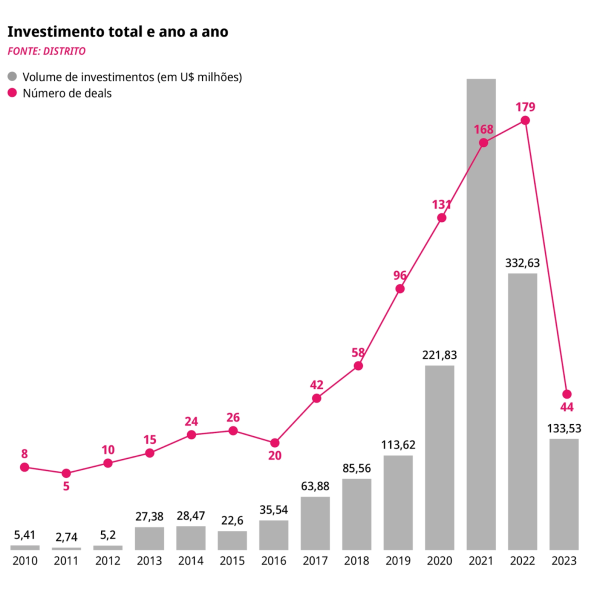

Referente a investimentos, o setor das Healthtechs experimentou um notável aumento de desde 2019, alcançando um impressionante total de US$ 1,4 bilhão. Este interesse persistiu mesmo após o término da pandemia. “Antes de 2018, existia um bloqueio conceitual e regulatório que não permitia o avanço da digitalização no mercado de saúde. Por isso, os investidores tinham apetite restrito pelo setor. Após a pandemia, o mercado se transformou abrindo possibilidades que não existiam antes. Atendimento remoto, prontuário eletrônico e uso de AI para diagnóstico são apenas alguns exemplos deste movimento que foram beneficiados pela evolução regulatória e conceituais.”

PUBLICIDADE

O crescimento do mercado foi impulsionado por dois fatores cruciais: o boom tecnológico e a pandemia. Novos investidores contribuíram com recursos substanciais para modelos inovadores, e a necessidade urgente de soluções digitais na saúde durante a crise sanitária criou um ambiente favorável para as healthtechs.

No entanto, em 2022, com a desaceleração geral da tecnologia e o fim da pandemia, o setor enfrentou desafios. Embora o número de rodadas de investimento em 2021 tenha sido maior, o volume total investido diminuiu significativamente, chegando a quase metade do valor anterior.

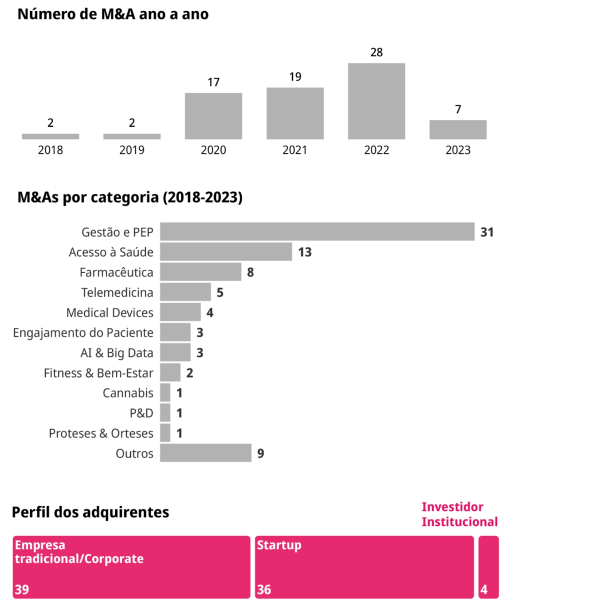

Até 2020, o setor de saúde viu uma escassez de atividades de fusões e aquisições (M&As), com períodos, como entre 2012 e 2014, em que nenhuma aquisição foi registrada. No entanto, em 2020, três cenários distintos se desenharam:

Entrada de Empresas Estabelecidas: Com a chegada da pandemia e a consequente demanda por soluções de saúde, várias empresas optaram por ingressar no mercado de saúde. Elas escolheram uma estratégia de entrada baseada na aquisição de startups que já estavam estabelecidas, total ou parcialmente, nesse mercado. Essa abordagem permitiu às empresas economizar tempo, evitando a criação de equipes e o desenvolvimento de produtos do zero. A vantagem temporal se revelou crucial, especialmente em 2020.

Consolidação por Parte de Startups: Em 2021, apesar da continuação da pandemia, o mercado de tecnologia e inovação estava inundado de capital. Muitas startups optaram por adquirir potenciais concorrentes para expandir sua participação no mercado. Além disso, algumas empresas, interessadas em criar ecossistemas digitais completos de saúde, adquiriram startups menores para incorporar novas soluções em seus próprios ecossistemas. A maioria das aquisições em 2021 foi liderada por startups.

Estratégia de “Desconto” em 2022: Em 2022, com a desaceleração do setor e a diminuição do valor de mercado de várias startups, o mercado de M&As adotou uma abordagem de “desconto”. Startups que tinham uma sólida reserva de caixa devido a captações recentes começaram a adquirir outras startups com valuations mais baixos, seguindo as estratégias mencionadas anteriormente.

Essas transformações no cenário de M&As refletem a evolução do setor de saúde e são influenciadas pela pandemia, pelo acesso ao capital e pelas estratégias de entrada e crescimento das empresas no mercado de saúde digital.