“Trumpcare”: mudanças no novo plano de saúde ainda não estão claras

Será tarefa difícil desatar os "nós" do sistema de saúde de Obama, que não atingiu completamente seus objetivos

O presidente dos Estados Unidos, Donald Trump, assinou sua primeira ordem executiva (decreto) como novo presidente do país ainda no sábado, dia 21, encorajando os Estados a assumirem, e não mais o governo federal, as políticas de saúde. A The Patient Protection and Affordable Care Act, conhecida popularmente como Affordable Care Act (ACA) ou Obamacare – na tradução livre Lei de Proteção e Cuidado ao Paciente -, foi duramente criticada por Trump nas eleições, que prometeu revogá-la se ganhasse a disputa.

Antes da posse de Trump na semana passada, o Senado e a Câmara dos Deputados se adiantaram e aprovaram o início do processo de desmantelamento do Obamacare, apesar das preocupações dos parlamentares com o fato de não haver ainda um projeto para substituir a lei. Na quarta-feira, dia 18, Trump assegurou que seu plano nacional de saúde seria uma alternativa ainda mais barata ao Obamacare e que “ninguém irá morrer nas ruas [sem atendimento]”.

O que é Obamacare?

Obamacare foi aprovada em 2010 e ratificada pelo Supremo Tribunal em 2012. É uma das regras mais importantes assinadas pelo ex-presidente Obama, e com ela foi possível expandir o seguro de saúde obrigatório para mais de 20 milhões de pessoas sem cobertura. Mesmo com o programa, estima-se que pelo menos 27 milhões de cidadãos ainda estejam sem cobertura.

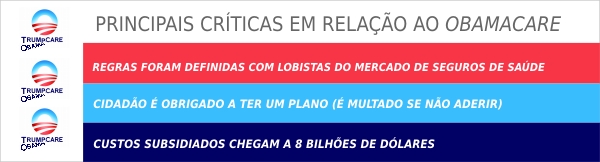

A lei diz que todos os cidadãos devem ter um seguro de saúde. Quem não adquire, tem o perigo de ser multado – em 2016 foi estipulada pena de 695 dólares.

No Obamacare, a pessoa sem seguro deve contratar um plano pelo site federal Healthcare.gov, que é usado pela maioria dos Estados atualmente. O cidadão tem um custo anual adaptado à sua realidade econômica/orçamento.

“Vamos fazer com que companhias de seguros privados cuidem de muitas pessoas. Eles [cidadãos] vão ser capazes de ter planos ainda melhores”, disse Trump em entrevista ao canal Fox.

Quem é afetado?

Obamacare foi pensado para os cidadãos que não tinham cobertura de saúde. Os EUA não possuem um sistema universal financiado por recursos públicos, como a NHS da Inglaterra ou o SUS no Brasil. O Obamacare foi criado para ser uma solução para resolver a falta de cobertura que afetava cerca de 15% da população. Essas pessoas não estavam cobertas pelos programas de saúde estatais para os mais pobres (Medicaid) e os mais idosos (Medicare), nem pelos seguros de saúde das empresas e entidades empregadoras.

Quem paga?

Em princípio, o Obamacare é pago pelo contratante, o cidadão. Mas a lei exige que as empresas contratem para os seus trabalhadores. No caso de empresas com menos de 25 trabalhadores, as empresas ajudam a compensar os gastos. Um indivíduo pode contratar cobertura no mercado de seguros ou fora dessa rede.

Em termos gerais, o que a lei faz é atribuir subsídios estatais para ajudar uma família, ou um cidadão individual, a comprar seguros no chamado “marketplace” (healthcare.gov). A ideia é reduzir a lacuna deixada na qual só quem tem muito dinheiro consegue suportar os custos de um seguro de saúde, deixando os outros de fora.

Ficam aptas a subscrever (e a comprar) estes seguros subsidiados no “marketplace” todos os que não têm seguro de saúde através da sua empresa e que recebem até 45 mil dólares por ano, por pessoa, ou 62 mil por casa (família pequena), ou ainda 94 mil dólares por uma família de quatro pessoas. Estes podem ser beneficiados com os subsídios do governo federal.

Quem já é beneficiado pelo Medicare e Medicaid não pode adquirir estes seguros, pois já está abrangido por planos de saúde do governo. Além de incentivar algum tipo de universalização – mesmo que com coparticipação – o acesso às seguradoras, o Obamacare também envolve as regras para as seguradoras.

Se antes uma pessoa que tivesse uma doença prévia podia ver o seu acesso à seguradora recusado, sob pena de pagar uma quantia astronômica no hospital, agora ninguém pode ser recusado por motivos discricionários. A lei de Obama permite ainda que os mais novos fiquem incluídos no plano de saúde dos pais até aos 26 anos e, consequentemente, ajuda a reduzir a despesa das seguradoras ao levar pessoas mais novas e mais saudáveis para o sistema.

O que acontece agora?

A ordem executiva assinada por Trump no primeiro dia de governo representa um primeiro passo para revogar o Obamacare, o que aumenta as alterações orçamentárias aprovadas recentemente pela maioria republicana.

O problema é que não há uma proposta sinalizada nem clareza sobre as mudanças. A proibição de as seguradoras negarem um plano de saúde a pacientes por causa da sua condição de saúde preexistente e o artigo que permite aos pais estender a cobertura do seu seguro aos filhos até aos 26 anos, são dois pilares que poderão ser mantidos, conforme entrevista de Trump ao jornal The Wall Street Journal, poucos dias após vencer as eleições.

Lobistas e os “corredores de risco”

Uma das grandes acusações junto ao Obamacare, é que a lei foi escrita por lobistas da indústria de seguros como Cigna, Humana, Aetna, UnitedHealth Group (proprietária da Amil, no Brasil) e Wellpoint. Robert Lenzner, da revista Forbes, demonstrou em um artigo os ganhos previstos com o ACA (Obamacare). As cinco gigantes estimaram um aumento de lucros em torno de 10% até 2019 em virtude das medidas do Obamacare. O lucro de suas ações chegará a aumentar 59%.

As companhias de seguro particulares, quando não conseguem vender seus planos como estipulado no acordo com o governo, podem conseguir subsídios de compensação. Mesmo com a determinação da compra obrigatória (compulsória) do plano de saúde pelos cidadãos e aplicação de multas, a venda dos planos não atingiu as expectativas iniciais – levantando desconfianças quando ao real tamanho do mercado pensado pelo governo Obama.

O governo de Obama criou um fundo de reforço para suprir as perdas das seguradoras. Estimativas do portal ModernHealthcare, publicadas em dezembro, apontam que os EUA devem cerca de 8 bilhões de dólares em despesas deste tipo, conhecidos como “risk corridors” (corredores de risco).

Muitos pagamentos estão em disputas judiciais. De um lado estão as empresas seguradoras que apresentam grandes contas de perdas e de outro o governo, que tenta “segurar” o repasse solicitado para não influenciar no preço dos planos e nos custos de saúde.

Caberá agora a Trump a difícil tarefa de desatar os “nós” do Obamacare e apresentar soluções concretas para o seu “Trumpcare”. Porém, a demora em definir um novo modelo para a saúde mostra que a tarefa será bem mais complicada do que parecia.

* com informações abc.es, Observador, Modern Healthcare, Forbes e WSJ. Edição SS.