Saiba mais sobre a Contribuição Sindical FEHOSUL

Último dia útil para pagamento será em 30 de janeiro (sexta-feira)

De natureza tributária, a Contribuição Sindical é obrigatória conforme regulamentado no Capítulo III, artigos 578 a 609 da CLT, e independe se o estabelecimento de saúde esteja ou não associado a sindicato. Cerca de 20% dos recursos do tributo são distribuídos à Conta Especial Emprego e Salário, administrada pelo Ministério do Trabalho e Emprego e que dá sustentação ao Fundo de Amparo ao Trabalhador.

Neste ano, o último dia útil para pagamento será 30 de janeiro, sexta-feira. Por isso, é importante que os hospitais, clínicas, laboratórios e demais estabelecimentos de saúde programem o pagamento para a semana do dia 25 a 30, evitando a incidência de multas decorrentes de contratempos por não ter conseguido efetuar a quitação do tributo no dia 31, sábado, já que os bancos não abrem neste dia.

A Contribuição mantém os serviços oferecidos pela estrutura sindical representativa: Sindicato, Federação e Confederação. A sua quitação tem papel fundamental para o desenvolvimento do segmento da saúde. A FEHOSUL tem como Missão amparar e defender os interesses da categoria e de representá-la perante os vários entes da sociedade organizada. Ao mesmo tempo, promove estudos e busca soluções que visem o desenvolvimento da área da saúde.

Dentre as ações e serviços oferecidos para as empresas regularizadas sindicalmente, destacam-se:

– Assessoria em negociações coletivas de trabalho e dissídios;

– Assessoria Jurídica nas áreas TRABALHISTA, CÍVEL, RESPONSABILIDADE CIVIL, e TRIBUTÁRIA;

– Desenvolvimento de eventos com os candidatos ao governo estadual em períodos eleitorais;

– Informativos exclusivos aos associados (Fehosul Notícias): leis, portarias, normas técnicas, decisões jurídicas e tabelas de procedimentos, andamento das negociações, notícias em primeira mão;

– Informativos sobre o mercado da saúde;

– Estudos e Pesquisas como o Índice de Custos Hospitalares em parceria com UFRGS (ICH/UFRGS). Mede a inflação do setor saúde no Estado. Utilizado como parâmetro em negociações com operadoras e Ipe-Saúde.

– Cursos e eventos gratuitos;

– Desconto de 50% no curso de graduação em Gestão Hospitalar;

– Assessoria gratuita em ações de comunicação do Portal de Notícias Setor Saúde (www.setorsaude.com.br);

– Espaço para divulgação gratuita de eventos, conquistas e vagas de emprego no Portal do Notícias Setor Saúde (www.setorsaude.com.br);

– Fóruns (Fórum RH e Fórum Jurídico), reunindo gestores de RH e advogados das instituições de saúde;

– Interação com Poder Público e outras instituições, participando de comissões de saúde (estadual e municipais), audiências com o governador e secretário da saúde, direção do Ipergs, Assembleia Legislativa, OAB, Ministério do Trabalho, dentre outras esferas. Apresenta as demandas e defende a sustentabilidade da categoria junto aos poderes.

– Interação com a Agência Nacional de Saúde Suplementar (ANS), com consultas, reuniões e eventos em parceria;

– Negociações com Ipe-Saúde e operadoras, através dos grupos de especialidades (formado por segmentos econômicos da saúde);

– Encaminhamentos de leis na esfera parlamentar, através de representatividade em reivindicações e negociações junto ao Ministério da Saúde, e atuação conjunta com a Confederação Nacional de Saúde (CNS);

– Participação no Departamento de Saúde Suplementar (DSS) da Confederação Nacional de Saúde (CNS), apresentando soluções para a melhoria do setor;

– Orientação sobre o processo de Acreditação dos Estabelecimentos de Saúde da Organização Nacional de Saúde (ONA), além de eventos gratuitos para as instituições abordando a importância da adoção do modelo.

Informações importantes

O estabelecimento de saúde que não tiver seu registro regularizado, inclusive com quitação da Contribuição Sindical, pode ser impedido de celebrar contratos com operadoras de planos de saúde e de prestar serviços ao SUS.

A guia sindical vem com código de barras padrão FEBRABAN (Federação Brasileira das Associações de Bancos), tipo boleto bancário e deverá ser paga, preferencialmente, na Caixa Econômica Federal ou na rede de casas lotéricas (para valores até R$ 1.000,00) ou mesmo pela Internet.

Facilidades para recolhimento da Contribuição Sindical Patronal 2015

Além dos contribuintes receberem pelo correio a guia de recolhimento da contribuição sindical patronal (GRCS), os estabelecimentos de saúde poderão imprimi-la diretamente no site da FEHOSUL (www.fehosul.org.br ou diretamente aqui). As guias de exercícios anteriores que encontram-se em débito também poderão ser impressas e pagas, bastando para isso informar o CNPJ da empresa.

Empresas novas no mercado, que ainda não constam no cadastro da FEHOSUL, também podem fazer o registro diretamente no site e imprimir a guia. Para os contribuintes há, ainda, a possibilidade de atualização dos dados cadastrais. As guias impressas a partir do site da FEHOSUL já são calculadas com base no capital social de cada empresa segundo a tabela do exercício escolhido.

Empresas localizadas em Porto Alegre

Hospitais, Clínicas e Laboratórios, situados no município de Porto Alegre, exceto Laboratórios de Análises Clínicas, devem acessar o site www.sindihospa.com.br ou solicitar a guia pelo fone (51) 3330-3990.

Multas

O recolhimento efetuado fora do prazo será acrescido de multa de 10% (dez por cento), nos 30 primeiros dias e de 2% (dois por cento) após o 31º dia, além de juros de mora de 1% (um por cento) ao mês. O valor da contribuição sindical patronal pago pelas empresas é proporcional ao capital social da mesma, registrado nas juntas comerciais ou órgãos equivalentes.

Maiores informações sobre a contribuição sindical patronal podem ser obtidas no site da FEHOSUL (www.fehosul.org.br) ou no departamento financeiro, pelo e-mail: financeiro@fehosul.org.br, ou ainda, pelo fone (51) 3234-1100.

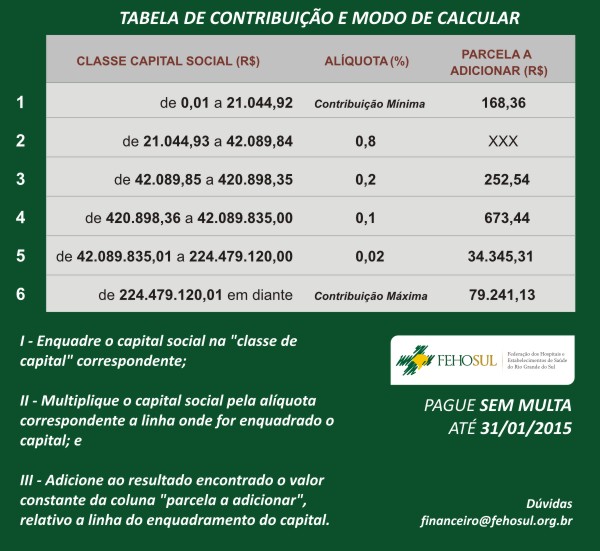

TABELA E MODO DE CALCULAR:

* LEGISLAÇÕES PERTINENTES ALÉM DA CLT:

Decreto-Lei nº 1166/71 § 1º do Art. 4º

Lei 7.047 de 01 de dezembro de 1982

1 – A CONTRIBUIÇÃO SINDICAL é obrigatória e anual, estando regulamentada no Capítulo III, artigos 578 a 609 da CLT – Consolidação das Leis do Trabalho, devendo ser recolhida por todos aqueles que participarem de uma determinada categoria econômica ou profissional.

2 – As empresas, entidades ou instituições cujo capital social seja igual ou inferior a R$ 21.044,92, estão obrigadas ao recolhimento da Contribuição Sindical Mínima de R$ 168,36, de acordo com o disposto no §3º do art. 580 da CLT (alterado pela Lei 7.047 de 01 de dezembro de 1982).

3 – As empresas com o capital social superior a R$ 224.479.120,01 recolherão a Contribuição máxima de R$ 79.241,13, na forma do disposto no § 3º do art. 580 da CLT (alterado pela Lei 7.047 de 01 de dezembro de 1982).

4 – As Entidades ou Instituições que não estejam obrigadas ao registro de Capital Social (Santas Casas, Hospitais Filantrópicos, Instituições Religiosas, Filantrópicas e Beneficentes) deverão considerar como Capital Social o valor resultante da aplicação de 40% (quarenta por cento) sobre o movimento econômico (Receita) registrado no exercício imediatamente anterior observados os limites da tabela (§ 5º do artigo 580 da C.L.T.).

5 – O valor recolhido não deve ser descontado dos funcionários da entidade por tratar-se de uma contribuição exclusivamente patronal, sendo assim, ônus específico das empresas.

6 – Data do recolhimento: até 31 de janeiro de 2015.

7 – Forma de Pagamento: Através da Guia de Recolhimento da Contribuição Sindical (GRCS), preferencialmente aquelas emitidas dentro do padrão FEBRABAN, com código de barras, nas Agências da Caixa Economica Federal.

8 – Para os que venham a estabelecer-se após 31 de janeiro de 2015, a Contribuição Sindical será recolhida na ocasião em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade.

9 – O recolhimento efetuado fora do prazo, quando espontâneo, será acrescido de multa de 10% (dez por cento), nos trinta primeiros dias, com o adicional de 2% (dois por cento) por mês subsequente de atraso, além de juros de mora de 1% (um por cento) ao mês e correção monetária, conforme previsto no art. 600 da CLT. O não recolhimento impede a empresa de celebrar uma série de contratos com a rede pública, inclusive vedando a participação em licitações. Não bastasse ser sua apresentação exigida pela Fiscalização do Ministério do Trabalho que autua e multa as empresas que não apresentarem a respectiva Guia de Recolhimento da Contribuição Sindical – GRCS quitada.

* compilado por FEHOSPAR